中国投影仪,卷疯了

作者丨小李飞刀

图片丨图虫创意、东方IC、网络

中国投影仪巨头极米科技,风光早已不在。在资本市场上,公司股价从2021年6月高点下跌近90%,市值蒸发超370亿元。在业绩表现上,归母净利润继2023年大幅下滑76%之后,在2024年上半年继续下滑96%。

极米科技的滑铁卢表现,其实是中国投影仪行业疯狂内卷之下的真实缩影。

01

变天了

2013年以前,中国投影仪还是商用的天下。彼时,国内市场被爱普生、松下、BenQ等少数外资品牌垄断。2014年,国产新兴品牌极米、坚果将投影仪创新性地导入家用市场,随后市场迎来大爆发。

2018年,家用投影仪出货量大增75%,拉动行业增长30%以上,占整体市场比重猛增至52%,完成对商用机的反超。后来碰上三年疫情,家用投影仪景气度依然很高,出货量年复合增速达到16%,占全市场的比重上升至80%。

在行业高速成长大背景下,极米科技吃到了红利,期间业绩表现较好。2018-2022年,营收、归母净利润年复合增速分别为26%、166%。

2023年,中国投影仪市场高增态势戛然而止,罕见地迎来十年来首次负增长,行业由成长期快速迈入成熟期。

据IDC数据显示,全年行业市场规模为147.7亿元,大幅缩水超过四分之一。其中,出货量473万台,比上年少卖30万台以上,降幅达6.2%。

投影仪均价下滑程度更甚,从2022年的3932元降至3119元,降幅超过20%。从各个价格带销售占比来看,2023年500元以下价格带销量占比31.9%,较2022年上升8.2%,销量同比反升23%。与此同时,3000-3999元以及4000-5999元价格带投影仪产品销量出现明显下滑。

2024年上半年,投影仪行业仍然疯狂向低端化内卷。0-499元、500-999元和1000-1999元价格带产品销量分别同比上涨22%、31%和16%,2000元以上产品销量同比仍大幅下滑。

投影仪低端化市场格局,显然利好以小明、小米为首的新兴中低端品牌,但对于主打中高端的极米科技可谓是一记重拳。

2023年,极米销售投影仪96.36万台,同比下降10%。业绩大变脸,营收下滑逾15%,归母净利润下滑超7成,绝对值不及2020年水平。2024年上半年扣非净利润直接下降126%至-1526.8万元。

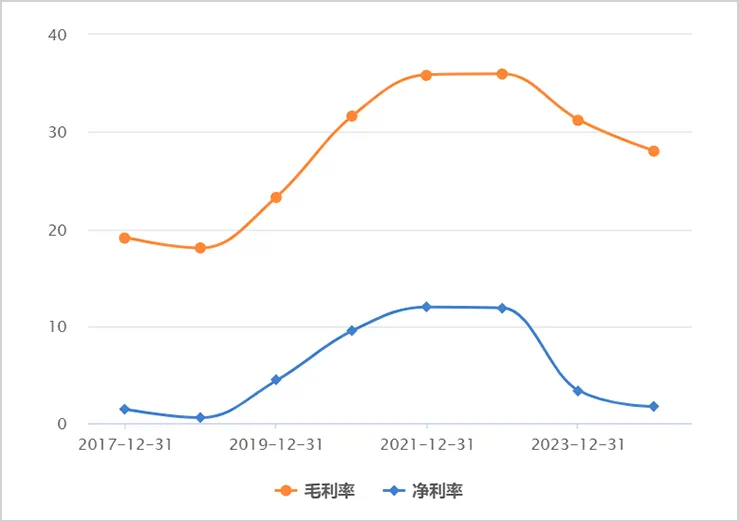

盈利能力也大幅恶化。截至2024年上半年,极米销售毛利率仅29%,较2022年高峰回落6.9个百分点。净利率仅为0.24%,较2022年大幅下行11.6个百分点。

▲极米科技经营利润率走势图

来源:Chocie

极致内卷之下,极米业务表现、盈利能力持续恶化。这也是其股价深不见底的重要驱动因素。

那么,投影仪行业又是如何从高景气度转向疯狂内卷的呢?

02

疯狂内卷

2023年6月,极米、坚果两家头部品牌曾大打“口水仗”。极米宣传三色激光是伪技术,而坚果则坚定认为三色激光是行业重要技术拐点,并认为极米推行的混光技术是因为三色激光研发失败后退而求其次的结果。

坚果首席产品官王骁逸更是在朋友圈怒怼极米:“如果所谓的‘行业老大’在赚取了行业最多的利润后,不把用户给的真金白银用来推动行业创新与进步,而是用以次充好的廉价技术和颠倒黑白的烧钱营销来打压创新者,开行业倒车,那这个行业就离死不远了。”

“口水仗”背后是技术路线分歧之争,更是行业内卷之下的必然结果。

其实,投影仪作为新生代电子产品,大规模导入家庭应用场景时间并不算长,主流技术路线一直存在分歧。除光源技术有发展分歧外(LED、激光、混光),显示技术也有DLP、LCD两大主要路线。

其中,DLP优势在于对光源高效利用,投射亮度更高,图像质量更加清晰,多用于2000元以上的中高端产品。LCD则在分辨率和驱动频率方面有一定优势,但需要在暗黑场景下才会有较高画质效果。

DLP技术壁垒较高,售价高,极米、坚果是主要引领者。而LCD技术壁垒低,价格低,市场主要玩家众多,包括小明、小米等品牌。正因门槛低,家电、IT等多行业巨头纷纷杀入LCD投影仪,包括创维、长虹、海信、康佳等。

▲中国投影仪线上市场技术销量结构

来源:洛图科技

最近几年,国内投影仪线上销售占比普遍在70%-80%之间。大量新兴品牌切入市场后,并不需要像过往传统线下零售需要耗费大量时间、财力去发展经销商,去拓展全国市场。线上渠道营销铺开很快,只要同质下销售价格压得更低,大多能分得一杯羹。

内卷之下,投影仪市场格局发生重大变化。LCD在投影仪市场的市占率越来越高,超越DLP成为市场主流。2024年三季度,LCD在线上市场份额已超过70%,而DLP萎缩至不足30%。

究其原因,主要有两大方面因素。其一,LCD领域技术进展较快,缩小了与DLP技术代差。比如,小明推出单片式4K LCD投影仪,打破技术瓶颈(投影仪主流停留在1080P),让LCD不再是低端廉价的代名词。

另一方面,下游终端需求疲软,消费者对物美价廉的商品越来越追捧。加之行业外新兴品牌不断杀入LCD领域,导致价格不断下行,驱动LCD出货量持续放量,疯狂抢占DLP市场蛋糕。

在技术路线的分歧与变革下,中国投影仪市场格局在短短几年内迎来巨变,低端化产品已成为市场主流。

当然,中高档投影仪卖不动,也跟自身产品硬伤有一定关联。

投影仪并非家庭刚需产品,之前爆发式增长一部分源于对大屏电视机的替代。而如今大屏液晶电视也在进行惨烈的价格战,不少主力品牌85英寸大屏价格已跌破5000元大关。此外,中高端投影仪在亮度、分辨率等方面又与液晶电视差距较大。这样一来,中高档投影仪对消费者的吸引力自然减弱了。

在疯狂低价内卷大背景下,中国每年新增注册投影仪企业数大幅放缓。2022年仅有40家,而2018年涌入超过1500家。这说明行业外资本对投影仪这门生意开始敬而远之了,也侧面印证了行业竞争越来越激烈,钱越来越难赚了。

对此,以极米科技为首的龙头企业纷纷选择出海,以寻求增量。

03

出海征途漫漫

相比于国内,海外投影仪市场保持着不错增长。2023年,海外投影仪出货量为1163.8万台,同比增长14.2%。其中,北美、拉美、中东等市场上涨趋势明显,尤其是北美市场占比21.6%,同比提升了3%,成为全球第二大市场。

面对海外市场机遇,极米科技于2016年6月便开启谋划出海。

在日本市场,针对日本住宅空间小、吸顶灯接口统一等特点,极米与popIn株式会社共同研发打造世界上第一台集吸顶灯、投影仪和蓝牙音箱于一身的阿拉丁。这款产品一经推出,风靡全日本,并连续5年成为日本家用投影仪市场销量第一。

除日本外,极米在北美、欧洲、中东等市场也不断布局线上、线下渠道。如今,极米在全球进驻4500家门店,线下渠道包括BestBuy、MediaMarkt等,线上入驻了亚马逊、Walmart、乐天等渠道。

经过多年发展,极米在海外市场屡有斩获。2023年,极米海外营收超9亿元,占比已经提升至25.7%,并且海外市场毛利率为44.6%,远高于国内的26.7%。

除极米外,坚果、当贝、海信等国产品牌在海外市场的规模也渐次打开。比如,2022年当贝入驻亚马逊,当年营收便突破1亿元大关。

不过,国产品牌出海也会面临不小经营挑战。

国内出货量第一的极米在全球市场的份额占比为5.5%,位列第二。而外资品牌爱普生是一家竞争实力很强的投影仪全球巨头,市占率为10%左右,已经连续23年蝉联全球投影机市场份额榜首。国产品牌出海,在全球攻城略地面临的重要挑战便是与爱普生正面PK。

一方面,国产品牌成立时间较短,想在海外市场打开知名度,建立消费者品牌认知,需要长时间的积累与沉淀。而爱普生的成立时间则可以追溯至1942年(彼时生产手表零部件),后拓展至打印机、扫描仪以及投影仪等多个领域,品牌号召力在海外市场更为强劲。

另一方面,海外投影仪市场线下销售占比更高,国产品牌想要突围需要建立庞大的经销网络才行。而爱普生产品线较多,关联性较强,线下销售网络可以共用共享,形成一定协同效应。

可见,爱普生这类海外劲敌,是众多国产品牌出海难以逾越的大山。

此外,国产投影仪核心包括光源技术、芯片均被外资巨头垄断,供应链存在被卡脖子的风险。比如,激光光源被日本日亚化工公司把控,LED光源被德国欧司朗、美国朗明纳斯掌控,DMD芯片则被德州仪器垄断。

2020年,德州仪器DLP芯片大面积短缺,导致国内基于DLP技术路线的投影仪厂商处于非常被动的局面,市场份额被动让渡了一部分给LCD。这次重大供应链风险也给国产本土品牌敲响了警钟。

总体来说,国产品牌出海是为了寻求更多潜在增长点,但面临诸多不确定性因素。想要真正摆脱当前内卷经营困境,实现技术更大突破以及开发新应用场景或许才是关键。